来源:雪球App,作者: 重复之力,(https://xueqiu.com/6401250446/178867898)

1、主营业务及商业模式

1) 主营业务及结构介绍

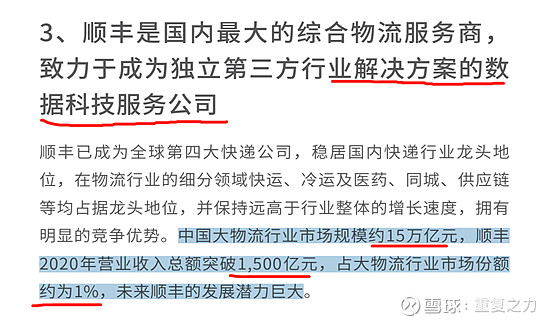

a) 主营业务——顺丰:国内最大的第三方综合物流服务商,致力于成为独立第三方行业解决方案的数据科技服务公司,为客户提供涵盖多行业、多场景、智能化、一体化的供应链解决方案。主要产品和服务包含:时效快递、经济快递、同城即时物流、仓储服务、国际快递等多种快递服务,以零担为核心的快运服务,为生鲜、食品和医药领域的客户提供冷链运输服务,以及保价、代收货款、包装服务、保鲜服务等增值服务;

b) 主营业务——京东:是中国领先的供应链解决方案及物流服务商,致力于成为全球最值得信赖的供应链基础设施服务商;建立了包含仓储网络、综合运输网络、配送网络、大件网络、冷链网络及跨境网络在内的六大网络;服务产品主要包括仓配服务、快递快运服务、大件服务、冷链服务、跨境服务等,其一体化业务模式能够一站式满足所有客户供应链需求,帮助客户优化存货管理、减少运营成本、高效地重新分配内部资源,使客户专注其核心业务;

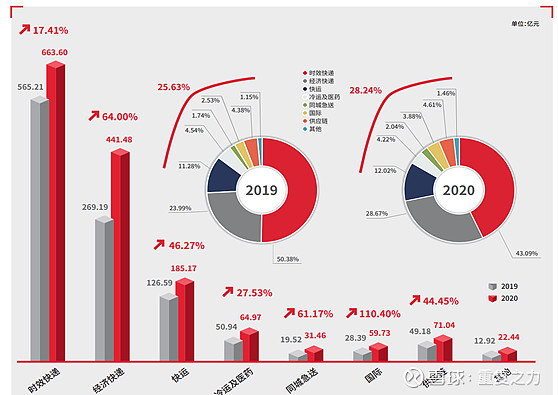

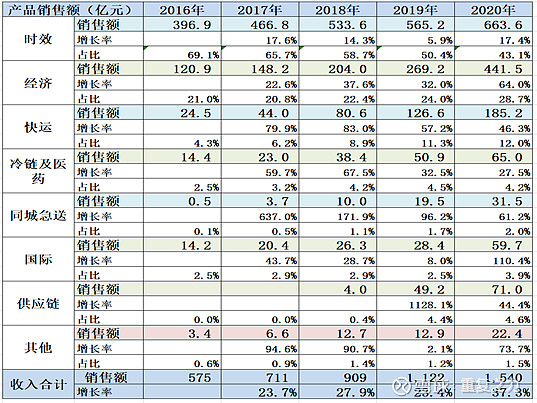

c) 业务结构——顺丰(2020年):时效663.6亿(占比43.09%),经济441.5亿(占比28.67%),快运185.2亿(占比12.02%),冷运64.97亿(占比4.22%),同城31.46亿(占比2.04%),国际59.73亿(占比3.88%),供应链71.04亿(占比4.61%);

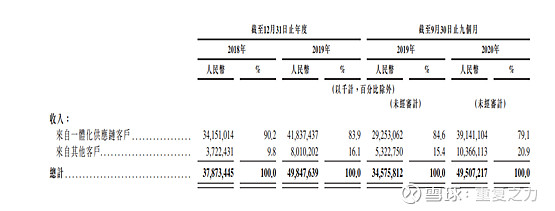

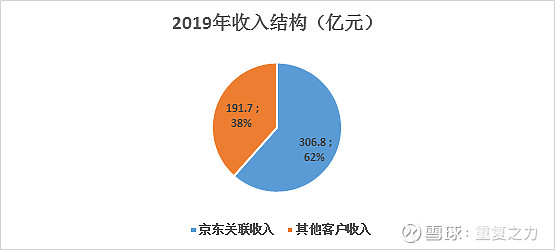

d) 业务结构——京东(2020年1-9月):一体化供应链客户(仓配+物流)391亿元(占比79.1%),其他客户(纯运输无仓配服务)103.7亿元(占比20.9%);2019年来自京东收入306.8亿(占比62%),外部客户收入占比38%;

2) 产品及服务分析:

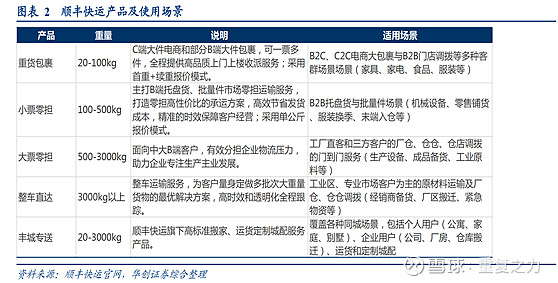

a) 顺丰产品矩阵:时效、快运等共九个产品大类;

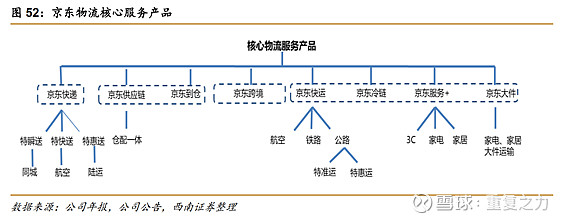

b) 京东物流产品矩阵:

i. 快递快运服务:快运,聚焦20KG以上的重货零担物流市场,已在全国范围内开通揽收服务,拥有十余万条运输干支线路与数百个转运中心;快递,提供安全可靠、时效领先、温暖贴心的快递服务体验,同时可享多种专业化的增值服务;

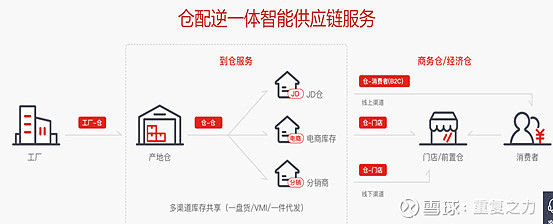

ii. 仓配服务:面向企业客户的综合性、一体化及可定制的仓配服务;

iii. 大件服务:面向企业及个人客户的一站式大件仓储、运输、配送及安装服务;

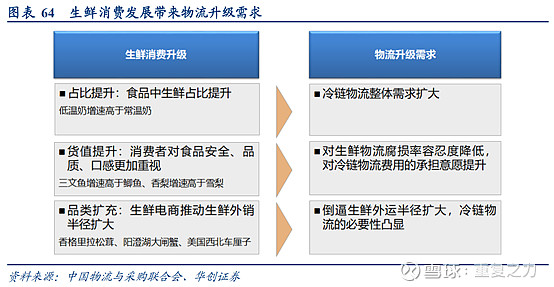

iv. 冷链服务: 2014年开始打造冷链物流体系,2018年正式推出京东冷链。专注于生鲜食品、医药物流;

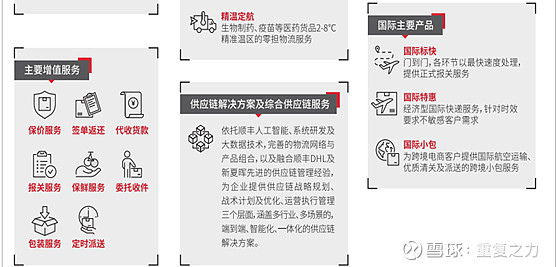

v. 跨境服务:京东物流帮助中国制造通向全球,全球商品进入中国。同时,为商家提供一站式跨境供应链服务;

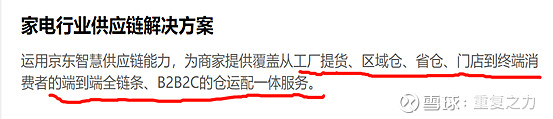

vi. 行业解决方案:从出厂到流转的整个链条的仓储运输服务;

c) 时效产品对比:顺丰时效件具有绝对领先优势;京东时效件领先企业快递公司;

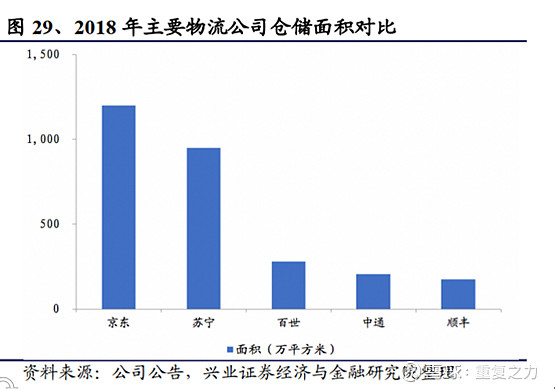

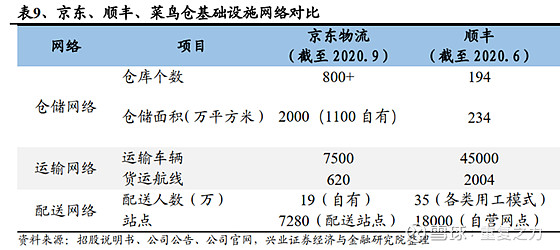

d) 仓储面积对比:京东大幅领先顺丰;

e) 产品小结:顺丰和京东的物流服务产品高度重合,均覆盖全部领域;二者提供服务的能力和侧重有所不同,顺丰时效服务具有绝对领先优势;京东仓配具有绝对领先优势;

3) 服务模式:

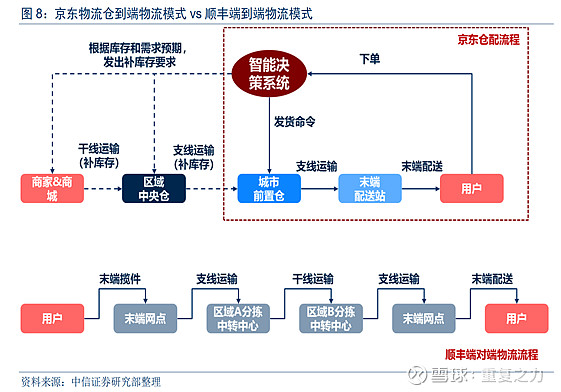

a) 顺丰:采取“末端-分拣中转-干线运输-分拣中转-末端配送”的端到端分拣中转模式。基于第三方物流服务商角度,采用的是端到端的分拣中转物流模式,具体操作为: 1)末端快递员从用户处揽件;2)快递件从末端网点运输到区域转运中心,经过分拣后与其他快递件一同发往目的区域转运中心; 3)快递件到达目的区域转运中心后经过分拣集散后再发往目的末端网点,最后由快递员负责末端配送上门;

b) 京东物流:采取“区域仓-前置仓-末端配送”的仓配模式。基于商城的角度,采取仓配模式来极大提升物流时效,具体操作为: 1)京东通过决策系统预测出各类商品的需求,然后根据预测结果提前将这些商品运往公司在全国搭建的前置仓中; 2)用户在京东商城上下单,随后京东订单处理中心将向用户所在区域的前置仓发出发件指令; 3)用户购买商品直接从前置仓运输到用户附近的京东派件网点,最后由京东快递员完成末端派送。与传统端到端快递运输模式相比,京东物流的仓配模式直接省掉了从商家发件到分拣中转中心的流程,至少缩减了一半的物流运输时间,从而能够实现211 限时达(当天早上11 点前下单,当日送达;当天晚上 11 点前下单,第二天下午 3 点前送达);c) 小结:二者在服务模式上存在较大差异,且满足的不同需求场景;不同的模式锻造不同的能力,京东的仓储管理能力为核心,顺丰的网络能力为核心;

4) 网络链条:

a) 顺丰:以顺丰航空(鄂州机场+自有飞机国内最多)为核心的天网,为“时效”价值主张提供保障;以顺丰科技为主导的信息网,为“效率”(科技=效率)提供保障;以直营终端为主导的地网,叠加高度统一的文化价值观管理,为高服务“质量”提供保证;

b) 京东物流:仓配模式+直营配送,是京东高时效、良好体验的核心;仓储网络是京东的核心网络;京东物流的业务高度依赖京东平台,二者呈相辅相成的关系,京东物流也是京东平台的核心护城河;

5) 需求端特性:

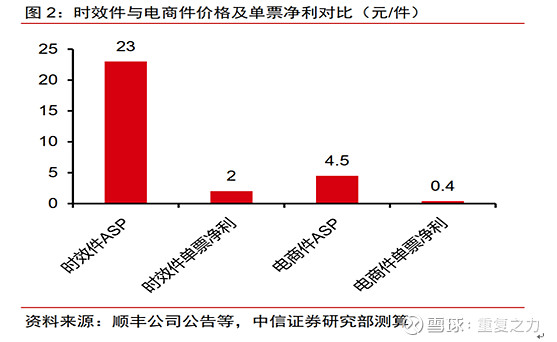

a) 需求端:时效、成本(相对)、安全性等为核心诉求;通常时效和安全与成本为反向关系,不同的客户不同的需求场景下,对应不同的需求特性(价值主张);例如:高价值公文,对时效性和安全性要求高,成本关注小;网购的非急需的低价日用品,则对成本关注度较高,时效性和安全性要求较小;而高价值商品,则对安全、可靠的要求则提升等;

b) 时效件与电商件价格及利润对比(印证时效和成本的反向关系);

c) 顺丰:以高时效和高可靠性为核心价值主张,主打中高端;基于品牌价值端的高时效和高可靠性,以时效业务为核心向其他物流领域延展;顺丰以邮寄为切入点,用航空为主导的高时效能力满足客户价值主张;顺丰的数据根基主要在时效件,数据质量和数量均相对有限,在提供产业供应链服务时不知是否具有优势?;

d) 京东物流:京东商城定位中高端,正品、高品质等;京东物流采用仓配的模式,大幅提升运营效率,使得物流服务和产品端的高品质相匹配,同样给客户营造了高时效、高可靠性的价值主张;京东物流,是以人们线上购物为切入点,用仓配+直营满足需求;顺丰和京东满足的是不同物流需求场景下的物流需求;京东物流通过京东商城拥有大量的企业经营数据,基于数据能够对客户进行更好的产业物流服务;

6) 供给端特性:

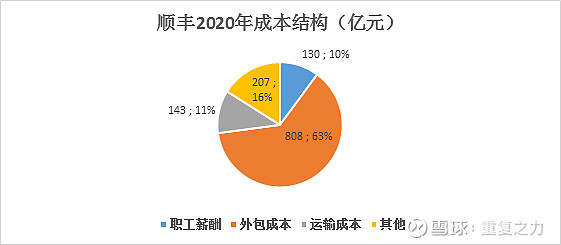

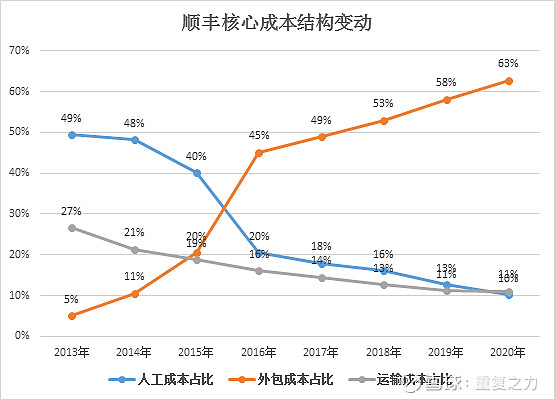

a) 顺丰:外包成本占比63%,职工薪酬占比10%,运输成本占比11%;职工薪酬包括支付的合同用工成本和劳务派遣人员成本;外包成本主要为将部分业务流程外包给第三方时发生的成本,包括干支线运输、收派件、仓管、输单及中转装卸等业务环节外包成本;运输成本主要包括:A、陆运:自营车辆折旧、油价、路桥费等成本以及部分线路租车产生的成本;B、空运:顺丰控股自有飞机的折旧、油费及租用其他航空公司舱位(包机及散航)产生的成本;C、其他运输方式如铁路、水路产生的运输成本;

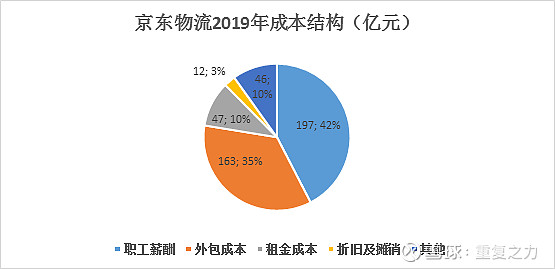

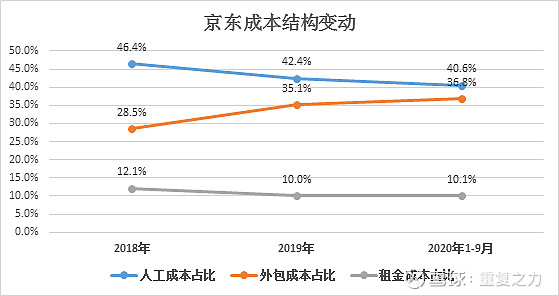

b) 京东物流:人员成本占比42%、外包成本占比35%、租金成本10%、折旧及摊销3%;人员成本,包括倉儲、分揀、揀配、包裝、運輸及配送的員工的工資及福利;外包成本,包括(i)由其他服务供应商就分揀、运输、派送及交付收取的費用;及(ii)劳务外包成本;租金成本,主要包括尚未資本化的物流設施(如倉庫及配送站)的租賃開支及與物流設施經營租賃資本化有關的使用權資產折舊;折舊及攤銷,主要來自安裝在倉庫及其他物流設施的物流及電子設備;其他營業成本包材成本、油費、售後服務成本及辦公開支等;

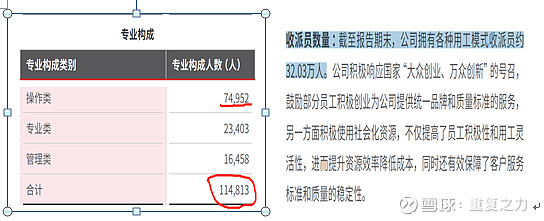

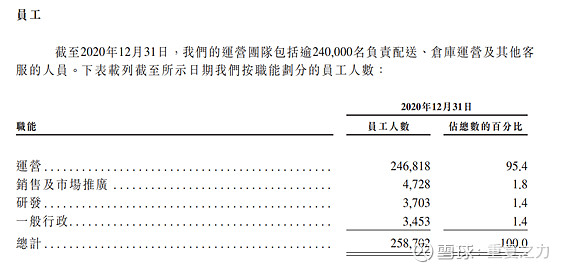

c) 员工对比:截止2020年底,顺丰员工11.48万人,收派员数量32万,收派员基本全部外包(无五险一金);京东物流员工总数25.87万人,运营员工24.68万人,收派员多为自有(且缴纳五险一金);

d) 小结:顺丰和京东的核心上游成本均为人员成本+外包成本(顺丰外包成本占比较多于京东),不同之处在于顺丰将运力成本单独列示,占比10%;京东将租金成本单独列示,占比10%;侧重点略有不同,与对应的模式相匹配;

7) 生意特性及核心竞争要素:

a) 需求端的核心诉求为更低的成本、更高的时效、更高的安全性及附加值赋能等,时效和安全特性与成本呈反向关系,供给端也围绕需求端的特性进行竞争;

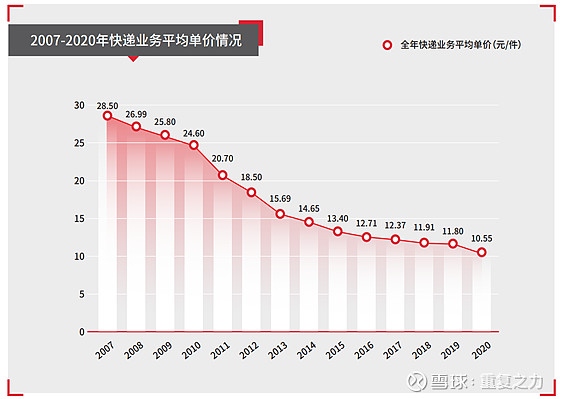

b) 成本优势,主要取决于规模效应和效率,规模效应呈强者恒强的趋势,物流网络的建立需要投入巨大的资本开支,随着资本开支的投入,规模的扩大,成本持续降低,网络的建立需要在低效的时代背景下建立,需要有对应的需求作支撑;快递平均单价呈持续降低趋势,且该趋势不可逆特性;

c) 以规模效应驱动的成本优势,将会导致行业集中度呈持续提升趋势;

d) 时效、安全性及附加值等,属于供给能力,由需求定位和供给能力共同决定的;

8) 小结:物流生意本质上赚的是规模效应的钱,竞争的核心在成本端;顺丰为独立的三方物流,供给端的核心在于打造的以自有航空公司为主导的天网,以高科技投入为主导的信息网,以直营或高可控建立的地网,高时效、高可控的网络优势是顺丰的核心;且该网络构建于物流行业发展的过程中,与高端需求相辅相成,支撑其构建的;没有巨大的“低效”需求做前期的支持,则很难构建起高效的物流网络;京东物流,依附于京东商城,与京东商城呈相辅相成关系,仓配是核心,高效的仓储网络是实现高效体验的核心;京东高效的仓储管理能力背后是企业在京东平台庞大的销售数据支撑,据此能够计算匹配出最佳的库存,最合理的运输方式等,京东物流生意的核心是京东商城平台(销售数据),仓储网络能力(仓配模式);顺丰和京东,终端的体验感相差较小(顺丰的时效、和京东的时效),但二者核心能力完全不同,满足的场景也不相同;

2、综合财务分析

1) 顺丰综合财务表:

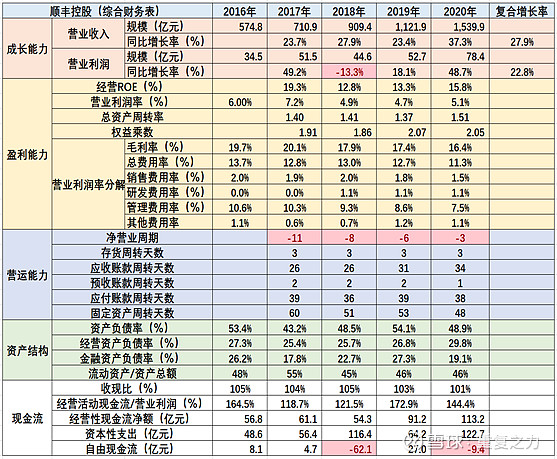

a) 成长能力:收入端近5年复合增长率28%,持续高速增长;2020年边际增长37%,呈加速态势,各年度的增长相对较均衡稳健;利润与收入呈相同的增长态势;成长性较好;

b) 盈利能力:经营ROE15%左右,营业利润率5%左右,综合盈利能力中等水平(静态),利润率偏低;从ROE结构来看,属于低盈利、高杠杆、中等周转属性,生意赚的是杠杆和周转效率的钱;

c) 营运能力:净营业周期长期为负,应付周转天数大于应收周转,营运能力较强;固定资产周转天数50天左右,近几年呈降低趋势;综合来看,公司综合营运能力较强,资产周转效率较高;

d) 资产结构:综合负债率50%左右,其中经营杠杆率30%左右,金融杠杆率20%左右,属于低经营杠杆、较高金融杠杆属性,经营端的融资能力有限;固定资产占比50%左右,生意重资产属性明显;

e) 现金流:收现比、净先比长期处于较高水平,收入、利润中的现金含量较高;经营现金流长期为正,且持续增长,资本支出较大(赚的规模效应的钱,投入和利润兑现存在时间差),自由现金流呈一定波动性;现金创造能力中等水平;

f) 小结:成长高速稳健,盈利能力中等,生意赚的是强周转和高杠杆的钱,营运能力健康且呈持续优化趋势,生意重资产特性明显,自由现金流波动较大,当前阶段的现金创造能力一般(静态);

2) 部分重要财务数据对比:

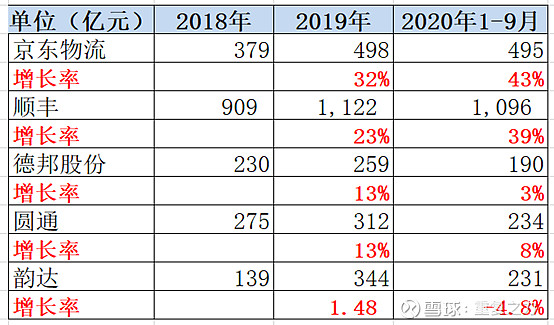

a) 收入规模及成长性对比:顺丰收入是京东的2倍,大幅领先其他快递公司;京东、顺丰持续高速增长,德邦、圆通、韵达增速较慢(特别是2020年疫情期间);

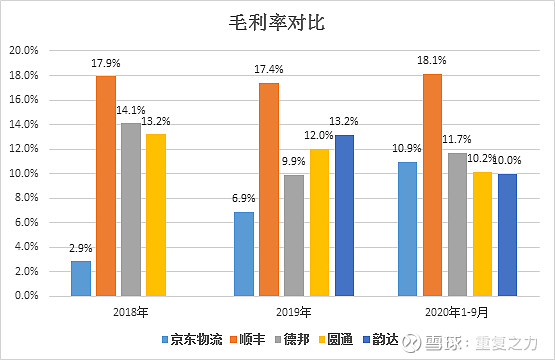

b) 毛利率对比:顺丰毛利稳定且远高于其他公司;京东毛利最低,呈持续提升趋势;

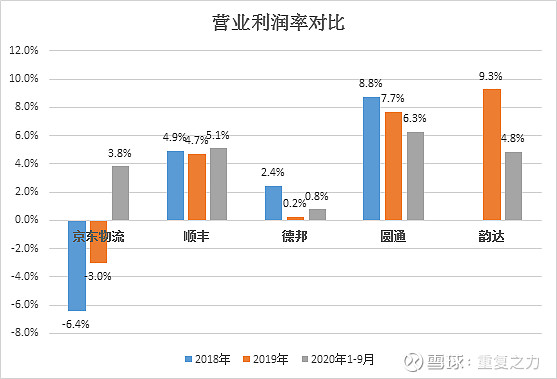

c) 营业利润率对比:顺丰5%左右,相对较稳定;圆通韵达较高,呈降低趋势;京东提升趋势;德邦处于盈亏临界点;

d) 成本结构:顺丰人工成本降低至11%,外包成本提升至63%;京东当前人工成本占比40%,呈降低趋势,外包成本占比37%,呈提升趋势;(顺丰的外包程度大于京东);

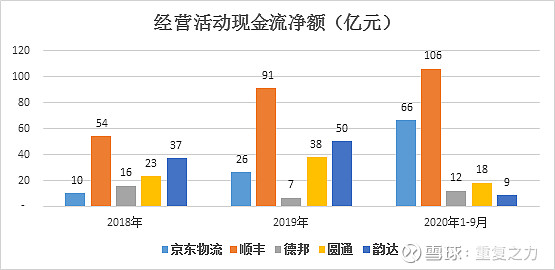

e) 经营现金流净额:顺丰大幅领先,京东紧随其后,顺丰、京东呈持续提升趋势;

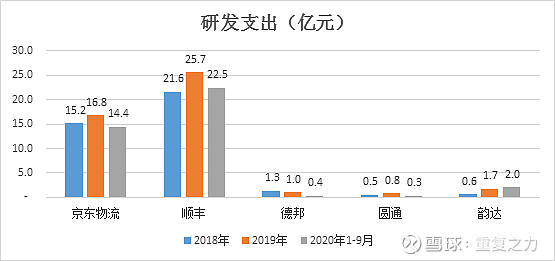

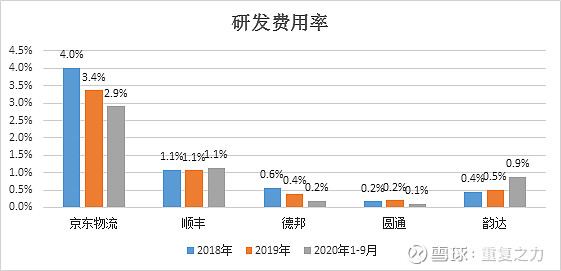

f) 研发投入对比:顺丰、京东投入领先,德邦、圆融、韵达均极低水平;

g) 对比小结:成长速度和规模端,顺丰和京东均领先;毛利端,顺丰远高于行业;科技投入力度端,顺丰和京东大幅领先;其他快递公司投入较小,且无力跟随;成本结构端,顺丰外包较多,京东直接员工占比较大,外包占比呈提升趋势(随着外包成本的提升京东毛利率呈持续优化提升趋势);

3、历史成长驱动分析

1) 顺丰——产品端:时效产品占比43%,近4年稳健增长态势;其他产品经济、快运、冷链等产品均呈高速增长态势;传统业务(时效)的高增长,叠加新产品梯队的不断推出,驱动公司业绩持续较高速增长;

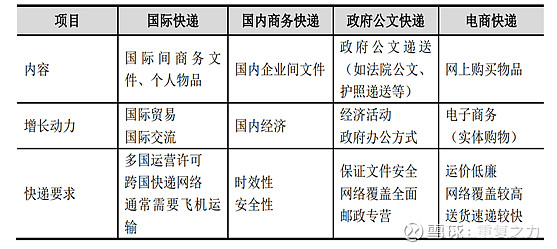

a) 时效-驱动因素:时效件,主要服务于国内商务快递市场,终端客户以国内企业为主,特别是民营企业;(政府公文受法律约束,只有EMS可以配送,其他快递不得配送);

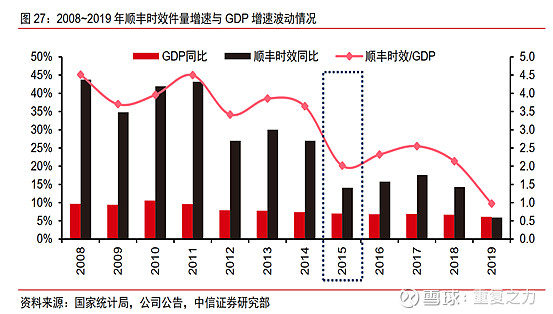

i. 时效件与GDP发展存在一定正向关系,关联度不详;顺丰时效增长是国内GDP增速的2倍,呈缩小趋势;

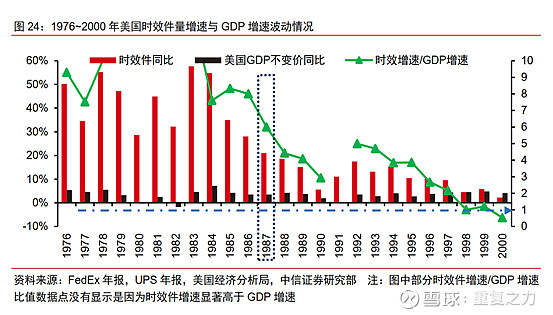

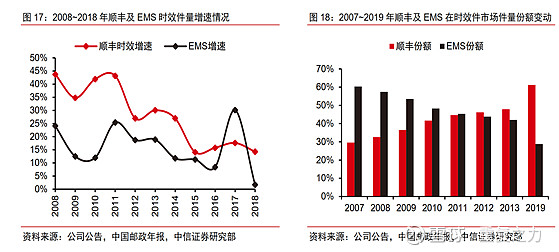

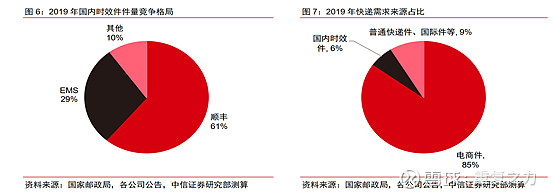

ii. 国内时效主要为顺丰和EMS,自14年开始EMS增速呈个位数,18年为负值;EMS市场占有率持续下滑,与此同时顺丰市占率持续提升;顺丰基于更好的时效,持续侵占EMS的市场份额,是其高增长的主因之一,而时效整体市场处于缓慢增长态势;

b) 经济产品:主要为电商市场,基于其品牌价值主张,满足中高端电商产品需求;

i. 借用顺丰官网的一句话“物流,不只是物品的运送,是线上线下融合的桥梁,是品牌和消费者的接触点,是用户体验的关键环节;正在从企业的成本中心向价值创造中心转变”;在网购评论中,我们经常看到投诉快递的问题最多,很多时候产品本身没有问题,而因为物流问题给客户带来了较差的购物体验;随着购物平台和渠道的多元化,基于产品的特性,采用更高价值的物理服务是趋势;

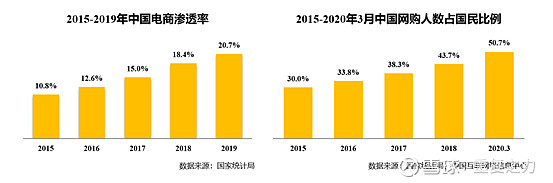

ii. 互联网渗透率持续提升,电商渗透率持续增加,驱动电商业绩增长;

c) 快运业务:主要满足零担市场;除经济增长外,行业的核心驱动逻辑为集中度提升逻辑;

d) 冷链及医药:消费升级背景下的快速增长的市场;

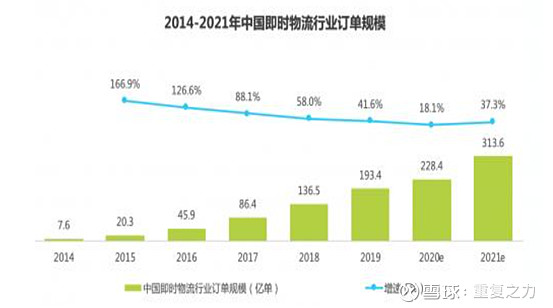

e) 同城急送:快速增长的新市场;

f) 国际市场:国内快递在国际基本处于空白,依托中国的网络和中国外贸的进出海开拓;

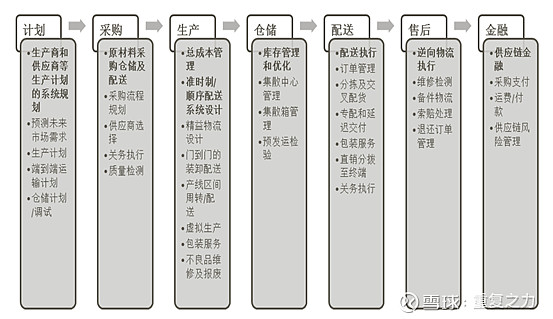

g) 供应链产品:覆盖了计划、采购、生产、仓储、配送、售后、金融等 7 个环节;以物理为抓手,基于产业理解的深度服务;新的价值创造模式;

h) 小结:在快递行业发展的初期,顺丰基于高时效的定位,构建了基于高时效定位的物流网络体系,树立了较好的品牌价值主张和高时效物流网络能力;在此基础上,公司从时效业务向电商包裹、零担等其他物流领域进行服务延展,具有一定的降为打击效果,新服务的不断推出高速增长,驱动公司综合业绩持续增长;

2) 京东物流-成长驱动:

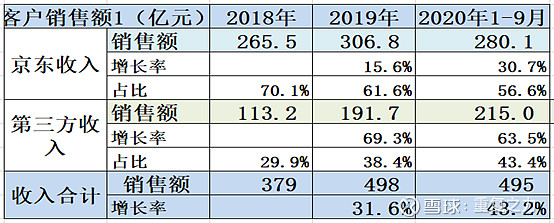

a) 客户端1:京东关联收入占比56%,第三方客户收入占比43%,第三方增速高于京东;

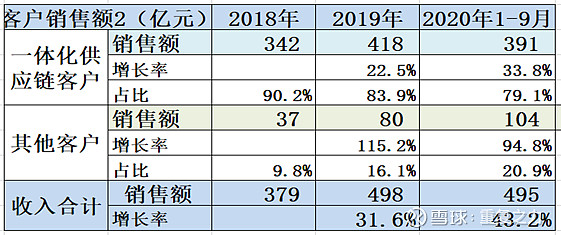

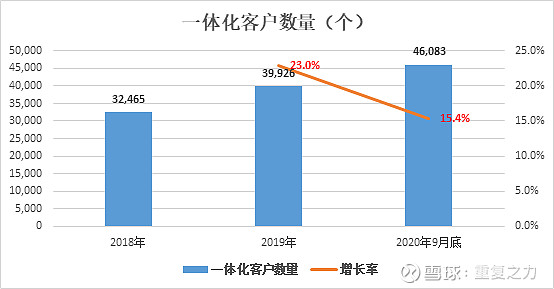

b) 客户2:一体化客户(提供仓配服务)占比80%,其他客户(纯物流服务)占比20%,爆发式增长;

i. 一体化客户数量:呈较高速增长态势;

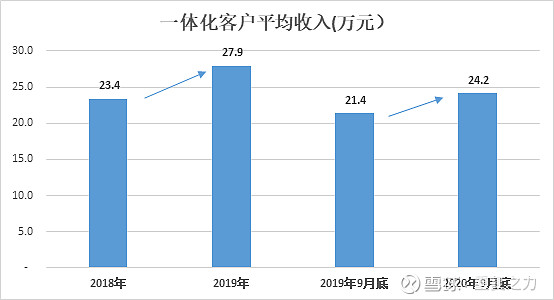

ii. 一体化客户收入:呈不断增长态势;

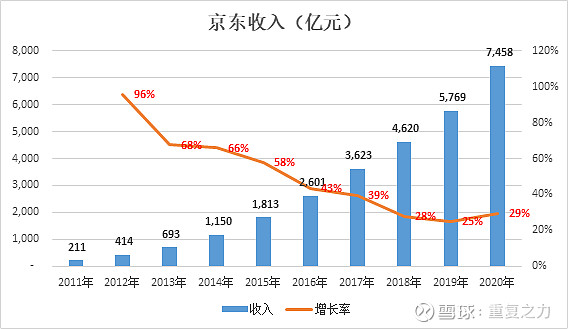

c) 京东平台:收入持续高速增长,驱动京东物流收入增长;从增长速率来看,京东物流增速快于京东平台收入增长;

d) 小结:京东物流的成长,主要依托于京东电商平台的发展,构建起的物流体系;京东物流基于其高效的物流服务,成为京东电商区别于其他电商,差异化的主因;京东物流和京东电商相辅相成;18年至20年,公司收入结构中来自平台外的收入持续高速增长,来自第三方客户的收入持续高速增长;数据端展现了将其高效的物流能力向外延展的优异成绩,未来有望进一步延展;

4、市场空间及潜力

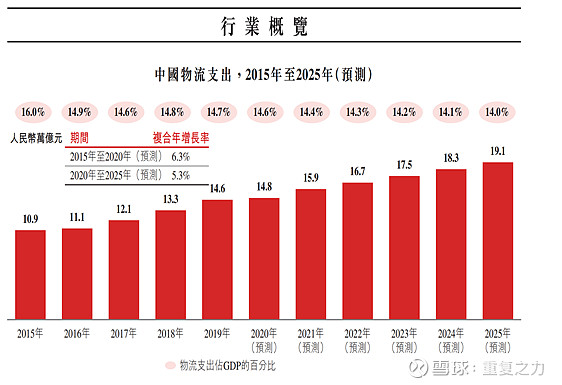

1) 整体行业:中国的物流总支出是一个15万亿的行业,与GDP相关度高;随着GDP的增长(中国的崛起),中国物流总支出未来5年有望持续5%左右的年复合增长;

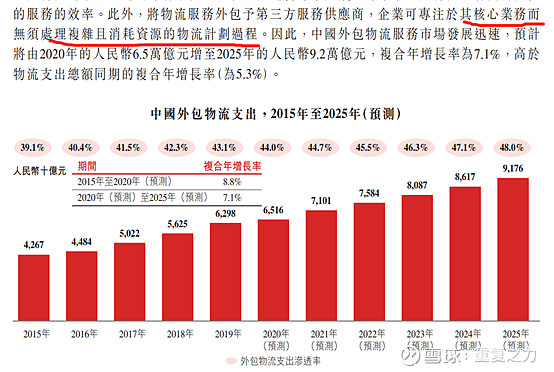

2) 三方物流市场:2020年6.5万亿,预计未来5年复合增长率7%;物流是有成本效率领先驱动的行业,三方物流在成本及效率上优势明显;

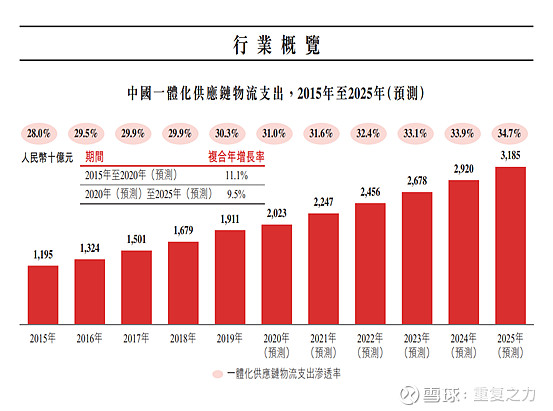

3) 一体化供应链市场:2020年2万亿左右,预计未来5年年复合增长率9.5%;

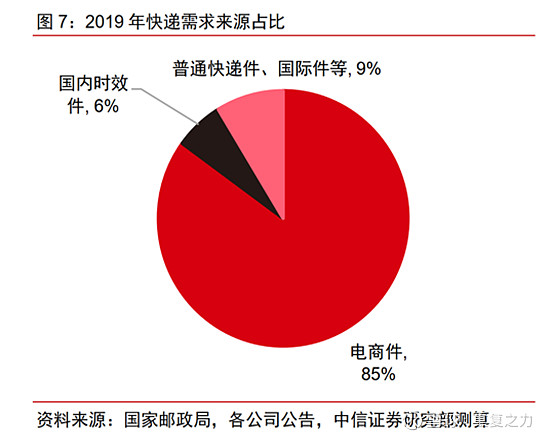

4) 快递需求来源分类:时效件占快递规模的6%,电商件占比85%;

5) 细分赛道市场:物件越小,需求越零散,对于网络的要求越高;规模效应的价值越大;

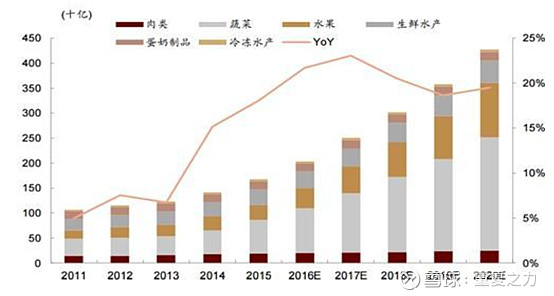

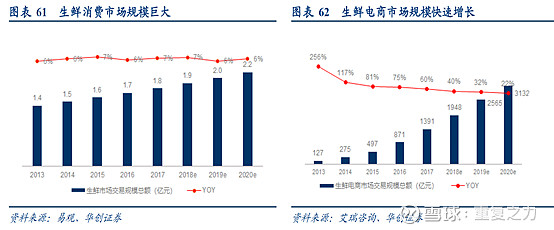

6) 生鲜市场:消费升级的背景下,生鲜电商呈持续快速增长,驱动生鲜物流高速增长;当前生鲜市场规模预计800亿左右;

7) 市场小结:物流是个大行业,顺丰和京东均为综合性的物流服务商(均具备较好的横向拓展的能力,细分赛道的空间及意义不大),行业整合集中度提升是趋势;两个公司的规模相对行业市场均存在较大的发展空间,市场发展空间和趋势非核心矛盾;

5、市场格局及竞争分析

1) 时效市场:顺丰占比61%,且优势呈持续扩大趋势,时效要求越高,对网络的规模效应要求越大,集中度越高;京东的仓配模式,拓展高时效,不具备网络能力的支持;

2) 电商包裹格局(除京东):顺丰占比7.6%,排名第六,头部公司市占率均呈不断提升趋势;行业集中度在提高;顺丰是唯一具备提供中高端电商配送服务的三方公司,网络能力由高时效向下延展可以,但是由低时效向上延展则较难;未来随着网购产品的高端化,顺丰有望持续受益;

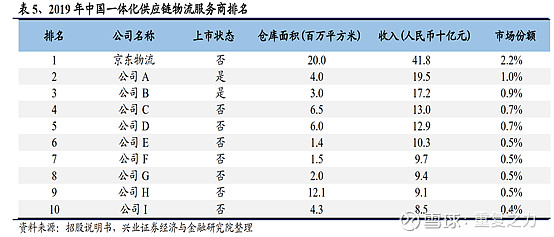

3) 供应链物流服务商格局(仓储+配送):京东第一市占率2.2%,行业前10 名市占率8%;分散度高;

4) 顺丰年报市场空间及格局:市场空间15万亿,市占率1%,发展潜力巨大;

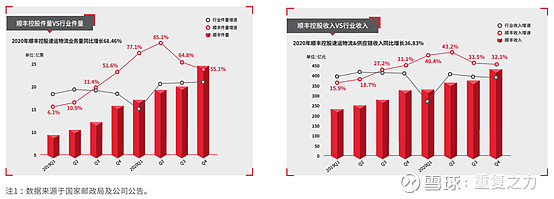

a) 顺丰近2年业务量及收入增长大幅领先行业,同时行业量级收入处于较高速增长态势;

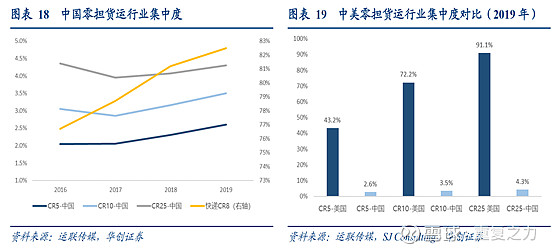

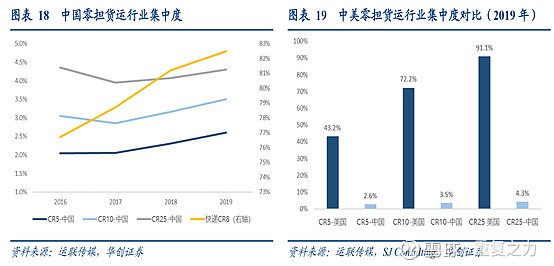

5) 零担物流市场格局:相较美国,国内集中度极低,当前呈提升趋势;

6) 格局小结:除时效业务和电商业务外,物流行业的其他细分市场集中度均极低;时效赛道顺丰具有绝对领先优势,占比较高未来优化的空间较小;其他细分行业均存在较大的优化空间和趋势(比如:零担市场、供应链市场等);

6、其他

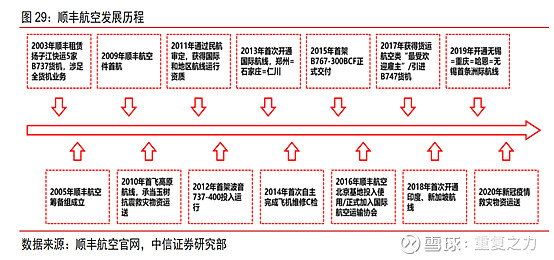

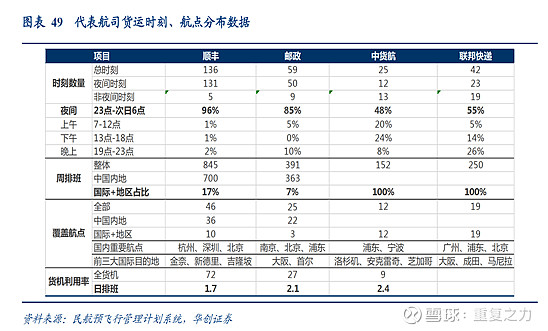

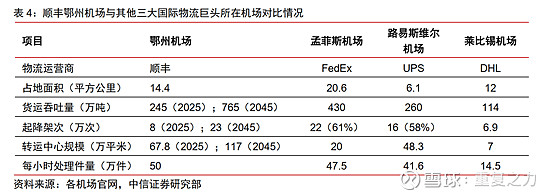

1) 顺丰航空:国内第一,发展势头迅猛,航空资源具有稀缺性,且空间巨大;

a) 发展历史:2003年租赁5家飞机至今拥有58架飞机,73个线路,500名飞行员;

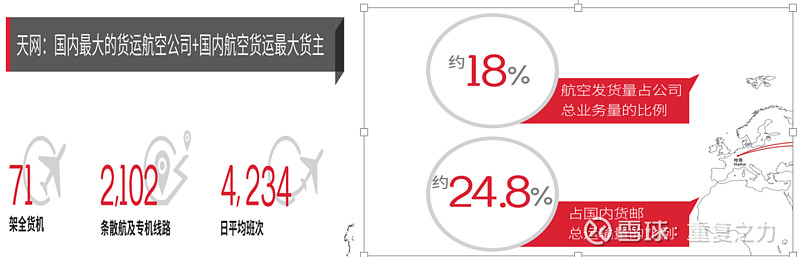

b) 飞行资源:72架飞机(自有58架),总时刻136,国内瑶瑶领先;随着鄂州机场的投入,未来日排班时刻有望优化,效率大幅提升;航空运输占国内总运输量的24.8%;

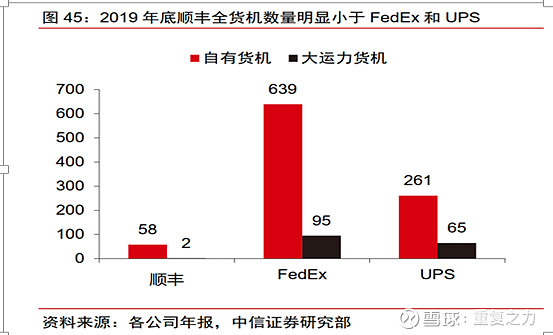

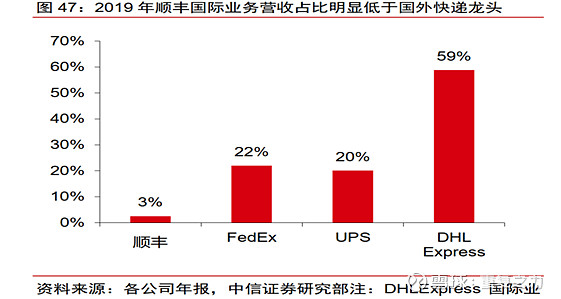

c) 顺丰飞机数量,相较于国外巨头,明显偏少,国际业务占比明显偏低,存在较大的提升空间;

d) 顺丰鄂州机场:将成为亚洲第一个专业性货运机场,预计2022年初建设完成;

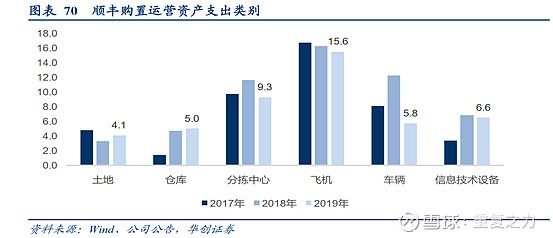

e) 资本开支中,公司持续加大飞机资产的投入力度;

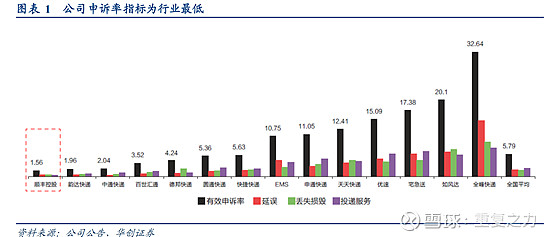

2) 申诉率指标:顺丰申诉率长期行业领先;

3) 顺丰和三通一达模式差异:三通一达只负责中转运营,不负责派送和揽件;派送和揽件的成本主要为快递小哥的成本,具有刚性,且较难发挥规模效应;好处是提供了差异性服务;

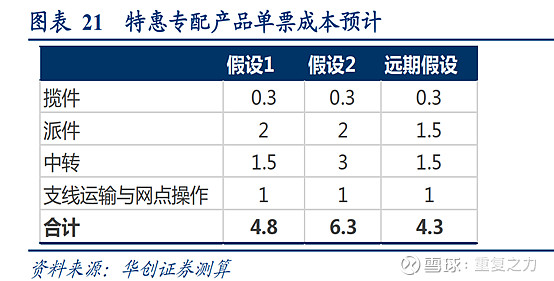

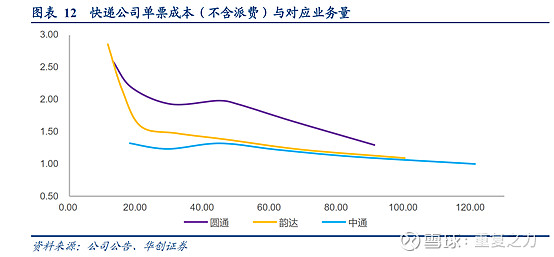

a) 顺丰电商件,成本大幅优化后最多降低至5元左右,而通达系成本可以降低至1元左右;从这个角度来看,通达系基于成本的优势有其长期生存的空间;且较难替代;而对立面是三通一达的运营模式则决定了其可靠性很难提升;

b) 模式的差异导致顺丰的周转效率及派送效率大幅低于通达系公司;

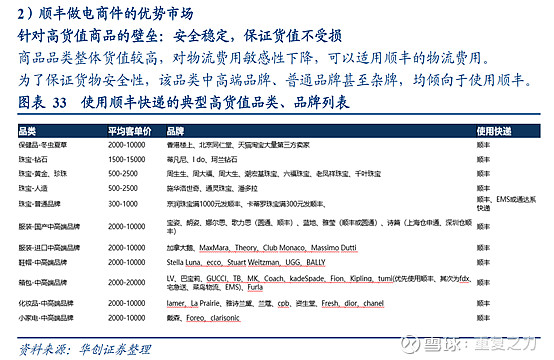

c) 顺丰基于其安全稳定的价值主张,在价格敏感性低的高价值产品上,具有刚性需求;

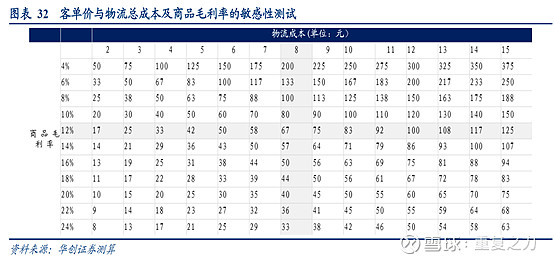

d) 随着价格及商品毛利的提升,对物流成本的敏感性呈降低趋势;

7、未来成长驱动

1) 顺丰:在行业快速发展的阶段,公司借助高时效的中高定位,构建起了以高时效、高可靠性为核心的物流网络(航空等)及服务体系,基于中高定位的高集中度生意特性,该网络体系具有极高的壁垒(且不可逆);公司基于时效市场构建的高时效、高可靠性的物流网络体系,向其他细分市场进行服务延展,在高效网络的协同下具有降为打击的效果;使得公司具有由单一物流服务商(时效件)向综合物流服务商延展的能力;而其他快递公司(通达系)因缺乏高效的物流网络,则不具备向上延展的能力;综合物流市场是一个15万亿级别的市场,公司当前的综合市占率1%左右,强能力+大空间,未来公司持续成长的确定性较高;

2) 京东物流:依附于京东电商平台而发展起来的物流体系,公司与电商平台相辅相成,良好的服务体验是电商平台差异性的核心来源;高效的物流服务来源于,高效的仓储网络,而高效仓储网络的建设则基于京东平台销售的数据资产沉淀,数据、仓储、物流,形成了良好的闭环;公司当前也布局了京东快递等时效件,承接端到端的快递业务,由于缺乏高时效的物流网络做支撑,在时效上落后于顺丰,但由于其快递员直营,在可靠性上高于传统快递公司,服务能力介于顺丰和传统快递之间(价格定位也是介于中间),对于时效件来说,偏鸡肋;公司的核心能力在于以仓储网络为核心的仓配物流体系,未来的成长及延展主要来源于此,基于平台数据端的稀缺性和仓储网络的能力,针对B端客户公司具备较强的系统化供应链物流服务能力,且该能力和服务价值具有一定的稀缺性,初期阶段且行业空间较大,未来增长的确定性较高;

$顺丰控股(SZ002352)$ $京东物流(JDWL)$

注:纯交流,不荐股,一起交流,一起进步!